2025年8月13日,深圳市鼎阳科技股份有限公司(以下简称“鼎阳科技”)正式发布2025年上半年业绩报告。报告显示,公司上半年经营业绩持续向好,实现营业收入27.881.96万元,同比增长24.61%;归属于母公司所有者的净利润7.687.57万元,同比增长31.54%,营收与净利双双实现稳健增长。尤为值得关注的是,在高端化发展战略的坚定推进下,公司高端产品营收同比激增71.92%,占比已达30%,核心产品线射频微波类产品、高分辨率数字示波器等均展现出强劲增长动能,为业绩增长注入核心动力。

高端产品营收激增71.92%

产品结构加速向高附加值升级

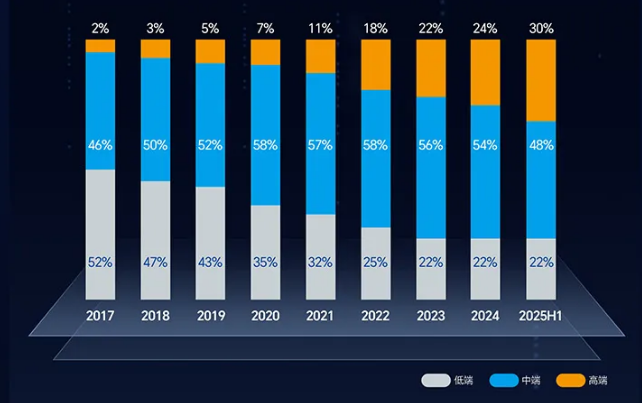

近年来,鼎阳科技始终将高端化发展作为核心战略方向,持续推动产品结构优化升级。2025年上半年,这一战略的成效得到充分显现:高端产品营业收入同比大幅增长71.92%,占整体营收比重已提升至30%,较往年持续攀升。从历史数据来看,公司高端产品营收占比从2017年的2%稳步提升至如今的30%,标志着产品结构正加速向更高附加值、更高技术水平方向转型。

高端化战略的深化不仅推动了营收规模的扩大,更夯实了公司的盈利基础。报告期内,公司整体毛利率达到60.06%,保持稳定且较高的水平,充分印证了高端产品对盈利能力的支撑作用。随着高端产品占比的持续提升,鼎阳科技在电子测试测量领域的产品竞争力与市场话语权进一步增强。

核心产品全线爆发

快速新品迭代筑牢市场竞争力

核心产品的强劲表现是鼎阳科技上半年业绩增长的重要引擎。报告显示,境内市场中,高分辨率数字示波器产品营业收入同比增长65.71%,射频微波类产品营业收入同比增长43.58%,两类核心产品共同为营收增长贡献了关键力量,展现出公司在核心技术领域的深厚积累与市场认可度。

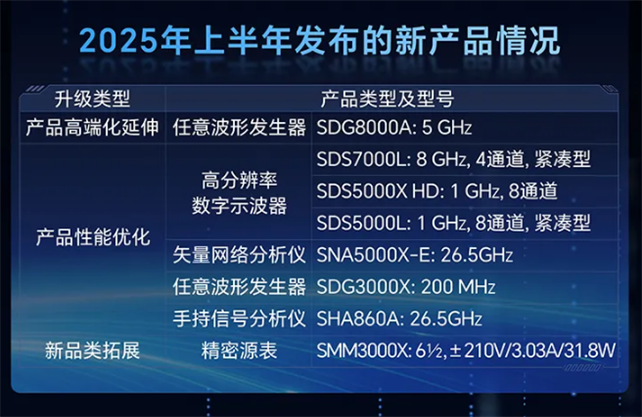

与此同时,鼎阳科技进入新品快速迭代期,上半年累计发布8款新产品,覆盖高端延伸、性能优化与品类拓展三大方向,进一步丰富了产品线与解决方案矩阵。在高端化延伸方面,推出5 GHz任意波形发生器SDG8000A、8GHz 4通道紧凑型高分辨率数字示波器SDS7000L等产品,突破更高频率与性能边界;在性能优化层面,26.5 GHz矢量网络分析仪SNA5000X-E、200 MHz任意波形发生器SDG3000X及26.5 GHz手持信号分析仪(SHA860A)等产品实现技术升级,满足更多样的测试需求;在新品类拓展上,精密源表SMM3000X的推出填补了公司在该领域的空白,为客户提供更全面的测试测量选择。

研产销协同发力

构建全球化创新与制造体系

创新是鼎阳科技发展的核心驱动力,公司持续加大研发投入,为技术突破与产品迭代提供坚实支撑。2025年上半年,研发费用同比增长37.08%,占营业收入的比例达21.60%,研发投入增速高于营收增速,彰显对核心技术自主可控的重视。截至报告期末,公司授权专利总数达439项,同比增长18.65%,其中发明专利246项,同比增长13.89%,知识产权实力迈上新台阶,为产品竞争力提供核心保障。

在市场与制造端,公司同步推进全球化布局。上半年销售费用同比增长8.84%,占营业收入比例为16.20%,持续加码市场开拓与品牌建设;位于马来西亚槟城的全资生产基地已全面投产运营,标志着鼎阳科技全球化制造体系完成关键性布局,为全球市场供货与成本优化奠定基础。

鼎阳科技2025年上半年的优异表现,是其长期坚持高端化战略与高强度研发投入的必然结果。核心财务指标的稳健增长、高端产品比重的显著提升、核心技术的持续突破以及新产品的加速落地,共同勾勒出公司强劲的发展势头。相信未来鼎阳科技将继续以创新研发为核心引擎,深耕电子测试测量领域,不断探索前沿技术,全力推进高端产品核心技术的自主可控进程。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。