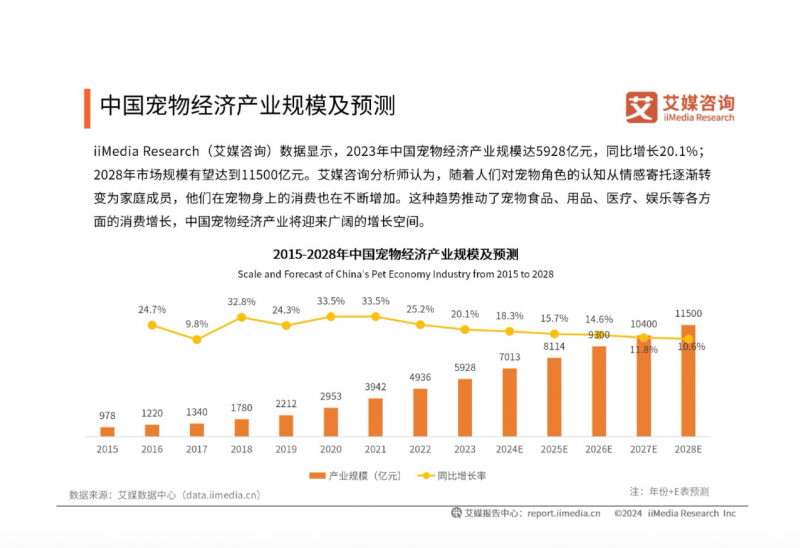

中国宠物市场正迎来结构性变革的关键期。《2025年中国宠物行业白皮书》显示,2024年中国城镇犬猫消费市场规模突破3002亿元,预计2028年将达11500亿元。不难看出犬猫消费市场已经从规模扩张向品质升级转型,健合集团(H&H国际控股)凭借前瞻布局脱颖而出,旗下宠物营养业务(PNC)已成为集团第三增长极。

早在2020年,健合集团就通过收购Solid Gold素力高和Zesty Paws快乐一爪双品牌切入宠物赛道,避开中低端市场同质化竞争。素力高专注高端主粮与功能性解决方案,快乐一爪则深耕营养补充剂领域,形成差异化产品矩阵。健合践行的战略选择与市场趋势高度契合,2024年健合PNC业务营收达19.7亿元,同比增长4.4%,其中第四季度创下5.12亿元的单季历史新高。2025年一季度PNC业务同比增长8.2%,中国市场增速达13.7%,高端产品贡献超30%收入。

健合集团为宠物业务设计了清晰的全球化路径。快乐一爪在美国覆盖Costco、沃尔玛等18000家门店,成为全渠道领先品牌,素力高则聚焦亚洲市场,通过高蛋白免疫双拼猫粮等产品抢占高端细分领域。双品牌协同下,PNC业务毛利率从2023年的48.6%提升至2024年的53.8%。目前,集团正将业务拓展至欧洲、新加坡等新市场,持续完善全球布局。

市场尚未充分定价健合在宠物赛道的潜力。以快乐一爪为例,其被收购时估值为39.62亿元,有观点称,随着品牌营收和净利润的增长,快乐一爪当前估值达 10-12 亿美元,远超收购价,能有效摆脱此前因并购带来的商誉减值风险。

同时,健合集团在完成对快乐一爪的收购时,它在公司债务中占比较大(占债务近50%),而随着品牌快速发展,快乐一爪在美国市场保持全渠道领先,收入已翻番,债务逐步降低,为集团去杠杆提供支撑。

业内人士表示,快乐一爪EBITDA率近20%,处于高增长赛道(美国宠物保健品市场年增速约10%),公司定位“全家健康”,宠物板块与成人营养形成协同,长期想象空间大。华泰证券指出,PNC业务已进入收入增速修复&利润率提升通道。随着宠物拟人化趋势深化,健合打造的高端产品+精准渠道+情感营销的模式将释放更大价值。在完成渠道优化和产品升级后,PNC业务有望持续提升集团整体盈利水平。

从资本视角看,健合集团的估值逻辑正在经历从并购驱动向内生增长的转变。宠物营养业务与成人营养、婴幼儿营养形成的全家庭健康生态,使健合集团在3000亿宠物蓝海中占据独特优势。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。