在全球新能源格局重塑的进程中,中国以2025年上半年550万辆(占全球60%)的销量和116.6%的出口增速领跑市场。

但天量规模背后暴露出深刻的供应链隐忧:一方面,零部件物流成本已占整车成本的30%,其中包装环节占比高达15%-30%,形成显著的成本黑洞;另一方面,欧盟《新电池法》等国际合规要求将包装碳足迹溯源作为关键认证节点,而传统包装年耗纸量约900万吨(等同2000万棵树木)的资源消耗和3%-7%的零部件破损率(年损失超百亿元),不仅加剧了成本压力,更凸显了现有供应链模式在可持续发展和国际合规层面的系统性风险,这种资源困境正在制约中国新能源产业从规模领先向质量引领的关键转型。

循环包装租赁模式正成为破局的关键——通过标准化、可追溯的包装体系降低物流成本(降幅可达30%),并依托租赁商的规模化管理提升周转效率(提升40%以上),同时满足欧盟碳足迹溯源等合规要求。

按次计费(Cost-per-use)的循环包装租赁模式以轻资产运营释放现金流,实现8-14个月的短周期ROI。资源消耗与破损损失双削减,通过“以租代购”将固定成本转化为可变成本。

而使用循环包装租赁模式的碳减排表现我们可以参考一个典型案例:根据网络资料显示,ULP睿池周转箱凭借每年超过800万次的高效周转使用,可减少包装环节70%碳排放,实现零固体废弃物产生,每年替代2200多万只一次性纸箱的使用。据统计,每使用1个睿池周转箱就相当于保护了20棵树木免遭砍伐,展现了显著的资源节约和生态保护效益。

应用于汽车供应链的循环包装租赁模式拥有材料革命、数字追踪和循环效能三大技术内核。

以常见的塑料围板箱租赁模式为例,在材料端,一般运营商会选用蜂窝PP材质,使抗冲击性能提升300%,结合折叠设计将返空体积降低80%,显著提升物流效率;数字化层面,通过RFID与区块链技术构建包装全生命周期碳足迹追踪体系,直接满足欧盟《新电池法》等溯源要求。

“技术+模式”结合,既攻克了传统包装高碳排、低追溯性的痛点,又以租赁机制确保减碳技术规模化落地,使供应链上下游企业在不增加资产负担的前提下,同步达成运输成本优化与ESG合规目标,成为新能源汽车出口时代可持续供应链建设的核心技术路径。

随着全球碳中和进程加速,兼具经济性与环境友好性的循环包装租赁已成为汽车供应链绿色转型的必然选择,其规模化应用将推动行业从传统线性消耗模式向循环经济模式全面升级。

在汽车供应链中引入循环包装箱租赁模式时,技术部门与采购部门的关注点各有侧重。技术部门聚焦工程落地的可行性,首要考量包装箱的兼容性与适配性(尺寸、承重、堆叠方式是否匹配现有产线及物流设备),耐用性与维护成本(材质寿命、租赁方的维修政策),以及数据追溯能力(RFID或管理系统支持周转跟踪),数据确权能力(区块链技术为基础的不可篡改性保证),以确保方案兼具实用性、成本效益和可管理性。

采购部门则从商业角度构建决策模型,核心围绕租赁成本与TCO(租金、押金、残值等长期经济性对比)、供应商服务能力(覆盖网络、回收时效等运营保障),以及合同灵活性(租期调整、违约条款等风险管控),目标是通过优化成本结构和供应链稳定性,平衡效率与资金风险。两部门视角互补,共同推动循环包装方案在成本、效率及可持续性上的协同优化。

循环包装租赁模式之所以能成为供应链升级的关键抓手,恰恰在于它同时满足了技术部门的工程化诉求与采购部门的商业化需求——技术团队关注的标准化适配、资产耐久性和智能追溯能力,通过周转箱租赁模式转化为可量化维护的包装运营方案;采购团队追求的TCO优化、弹性化合约和服务网络覆盖,则依托租赁商的规模效应和专业调度得以实现。二者的结合不仅解决了传统包装“一次性投入高、闲置损耗大”的痛点,更通过资源循环和数字化管理构建了动态供应链能力,最终形成兼顾成本控制、敏捷响应和ESG表现的复合型竞争壁垒。

当技术可行性遇见商业合理性时,就能催生颠覆性的供应链创新。

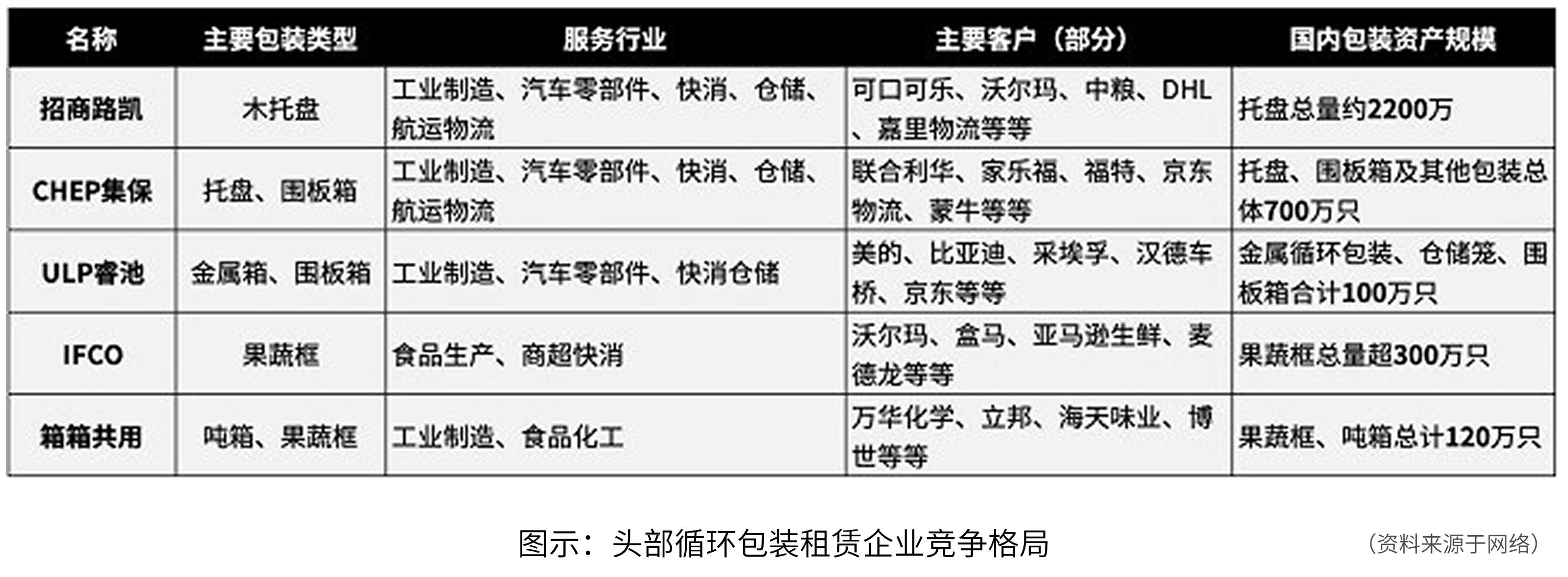

在循环包装租赁行业内,几家头部供应商也形成了各自的优势产品板块。如招商路凯在木托盘租赁领域深耕多年,建立了覆盖全国的标准化托盘循环网络;集保凭借全球化运营优势,为制造业和快消行业提供定制化的包装解决方案;ULP睿池则以多元化的产品矩阵和智能化的资产管理平台,满足客户对金属箱、围板箱等各类载具的租赁需求。

这些头部企业凭借差异化的产品布局和专业化服务能力,共同构建了循环包装租赁的完整生态体系。通过技术创新和服务升级,不仅大幅提升了包装利用效率(平均周转率提升50%以上),更帮助汽车、电子、零售等行业的客户实现包装成本降低15-30%,同时为包装环节减少碳排放约50-70%,实现供应链生产整体碳排放减少15-25%,推动全产业链的绿色低碳转型。

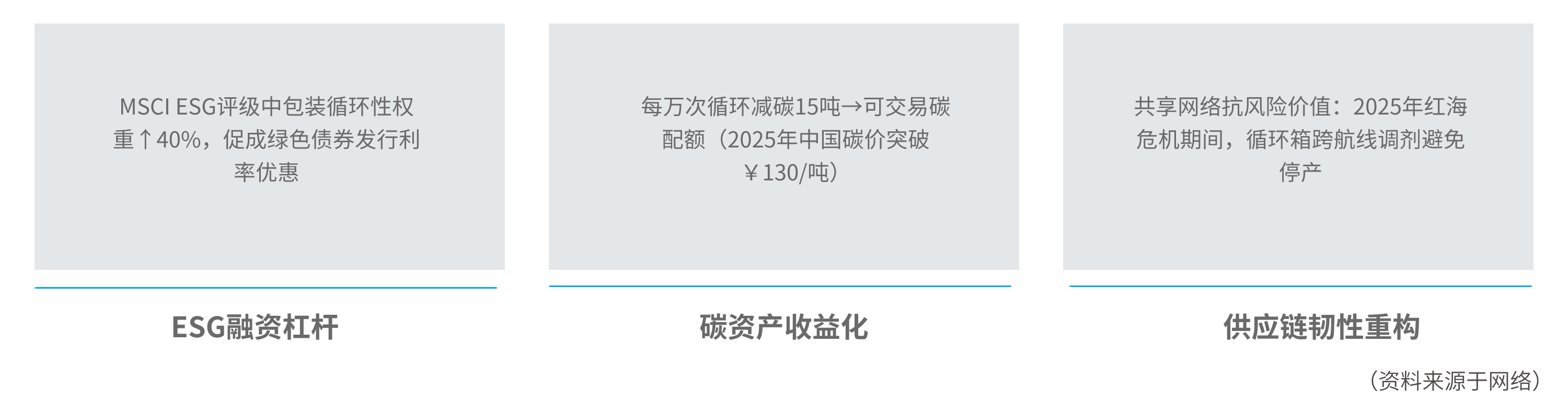

循环包装在供应链的实践应用,将传统物流包装的被动消耗,转化为兼具合规溢价、碳资产收益和抗风险增值的战略基础设施,推动企业从单维降本向ESG价值创造的维度跃迁,成为供应链竞争的新范式。

当包装从“沉默成本”进化为“碳数据入口”,中国新能源汽车的全球霸权不再仅靠电池与芯片。每一次可循环箱的流转,降低的是32.7%的物流成本,沉淀的是72.9%的包装碳足迹削减;每一套租赁网络的织就,压缩的是8-14个月的ROI周期,构建的是覆盖全球的交付护城河。

未来十年,供应链发展的大方向将是——上下游的循环包装载具应用,逐步转化为持续产生碳资产、现金流、数据流的“三重价值引擎”。这场静默的底层革命,终将重塑万亿级汽车产业的权力版图。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。